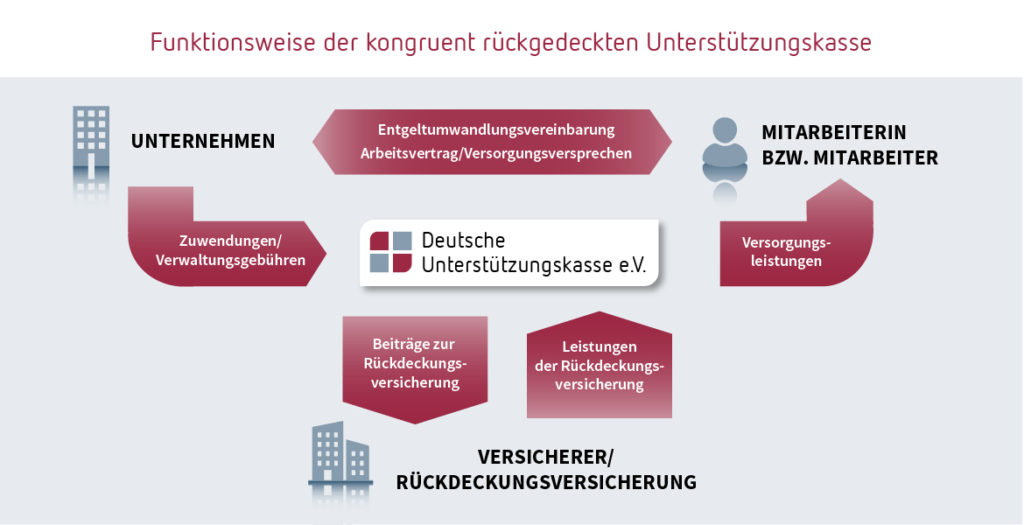

Hauptwesensmerkmal des Konzepts der kongruenten Rückdeckung im System der DUK ist, dass sämtliche finanziellen Risiken, die dem Unternehmen aus der erteilten Versorgungszusage heraus entstehen können, komplett auf Versicherungsunternehmen ausgelagert sind – und zwar mit Hilfe eines dynamischen Verweises auf die Rückdeckungsversicherung.

Dabei werden die Renten- oder Alterskapitalzusagen in vollem Umfang über die garantierten Leistungen aus den von der DUK hierfür abgeschlossenen Rückdeckungsversicherungen abgesichert.

Das wird durch die nachfolgende Regelung im Leistungsplan der DUK ermöglicht:

„Die Art, die Höhe und die Fälligkeit der Versorgungsleistungen entspricht den Leistungen aus der auf das Leben der Versorgungsanwärterin bzw. des Versorgungsanwärters abgeschlossenen Rückdeckungsversicherung.“

Ziffer 3.3 Leistungsplan DUK

Sprich: Die Mitarbeiterin bzw. der Mitarbeiter erhält eine Zusage in Höhe der garantierten Werte der Rückdeckungsversicherung, die zur Ausfinanzierung ausgewählt wurde. Versprochene Leistung und die tatsächliche Versorgungsleistung sind dadurch bei Eintritt des Versorgungsfalls immer deckungsgleich (kongruent).

Und: Sämtliche darüberhinausgehende Wertentwicklungen und Überschüsse in der Rückdeckungsversicherung erhöhen die Versorgungszusage der Mitarbeiterin bzw. des Mitarbeiters bei Fälligkeit der Zusage.

Durch diese Regelung im Leistungsplan der DUK ist sicher gestellt, dass das, was das Trägerunternehmen im Rahmen der erteilten Zusage an Leistungen schuldet, stets mit dem übereinstimmt, was an Vermögen in der bei der DUK verwalteten Rückdeckungsversicherung bei Fälligkeit der Zusage zur Verfügung steht.

Oder anders ausgedrückt: „pay and forget“.

Weiterer Vorteil der kongruenten Rückdeckung im System der DUK:

Versorgungszusagen, die die Grenzen der Direktversicherung nach § 3 Nr. 63 EStG „sprengen“, können über die DUK

- periodengerecht,

- bilanzneutral und

- vollständig steuerwirksam ausfinanziert werden.

Die Steuer- und Handelsbilanz wird – im Gegensatz zur Pensionszusage – gar nicht in Form von Rückstellungen tangiert und im Anhang der Handelsbilanz wird – im Gegensatz zur pauschaldotierten Unterstützungskasse – bei Verpfändung der Rückdeckungsversicherung ebenfalls Bilanzneutralität erzeugt (Stichwort: „automatischer Nullausweis“).