Ausdrücklich: Ja!

Scheidet eine Mitarbeiterin bzw. ein Mitarbeiter mit einer Versorgung über die DUK bei ihrem bzw. seinem bisherigen Unternehmen aus und wechselt zu einem neuen Unternehmen, kann dieses Unternehmen die Versorgung in der geplanten Form weiterführen.

Das „neue“ Unternehmen übernimmt die Zusage vom „alten“ Unternehmen und beauftragt die DUK mit der Durchführung der Versorgung wie bisher. Die Zusage zieht sozusagen zum neuen Trägerunternehmen um und die DUK zieht nach dem „Umzug“ die Gelder zur Dotierung der Zusage vom neuen Trägerunternehmen ein und bedient dann die zur Ausfinanzierung der Zusage begründete Rückdeckungsversicherung in gleicher Form weiter.

Nachfinanzierungsrisiken aus der Zeit vor der Übernahme sind für das „neue“ Unternehmen im Konzept der DUK ausgeschlossen.

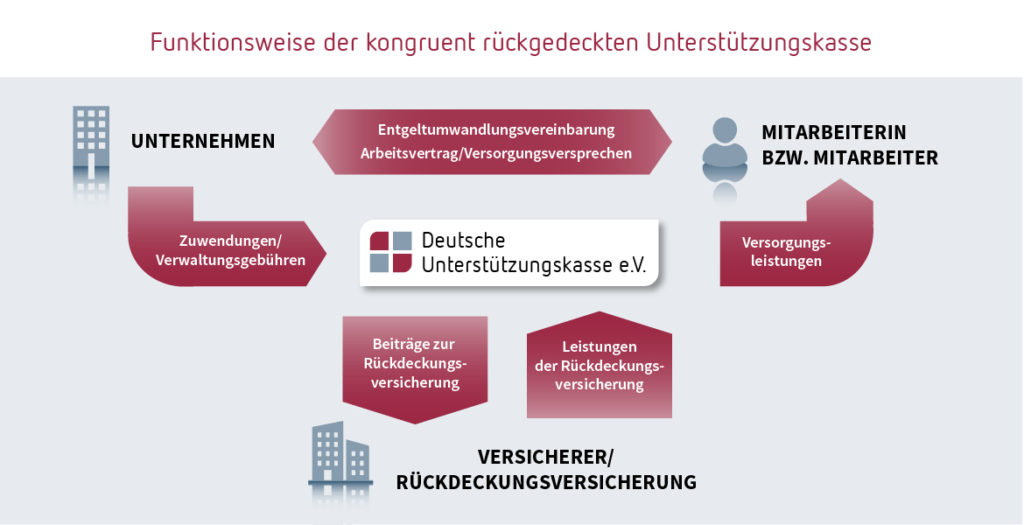

Denn das neue Unternehmen übernimmt eine für die gesamte Zeit bis zur Übernahme zu 100 % vollständig (kongruent) ausfinanzierte Zusage (siehe hierzu auch „Wie funktioniert das Konzept der kongruent rückgedeckten Versorgung in der Deutschen Unterstützungskasse (DUK)?“).

Übrigens: der Übergang einer bei der DUK verwalteten Versorgungszusage muss nicht lückenlos erfolgen. Auch noch nach längerem Ruhen einer Zusage kann diese durch ein neues Unternehmen übernommen und weitergeführt werden.

Wir begleiten und unterstützen Sie gern in Fällen, in denen eine Übernahme und Weiterführung geplant ist. Nehmen sie hierzu einfach Kontakt per E-Mail unter dem Stichwort „Trägerunternehmen-Wechsel“ Kontakt mit uns auf, wir unterstützen und begleiten Sie bei der Umsetzung.